| TEMA ECONOMÍA | |||||||||||||||||

| TEMA 1 ACTIVIDAD ECONÓMICA | |||||||||||||||||

| TEMA 2 SISTEMAS ECONÓMICOS | |||||||||||||||||

| TEMA 3 EMPRESA | |||||||||||||||||

| TEMA 4 MICROECONOMÍA | |||||||||||||||||

| TEMA 5 TIPOS DE MERCADO | |||||||||||||||||

| TEMA 6 MACROECONOMÍA | |||||||||||||||||

| TEMA 7 MERCADO DE TRABAJO | |||||||||||||||||

| TEMA 8 RECURSOS HUMANOS | |||||||||||||||||

| TEMA 9 SECTOR PÚBLICO | |||||||||||||||||

| TEMA 10 POLÍTICA ECONÓMICA | |||||||||||||||||

| TEMA 11 POLÍTICA FISCAL | |||||||||||||||||

| TEMA 12 POLÍTICA MONETARIA | |||||||||||||||||

| TEMA 13 GESTIÓN FINANCIERA | |||||||||||||||||

| TEMA 14 ECONOMÍA INTERNACIONAL | |||||||||||||||||

| 1 GLOBALIZACIÓN | |||||||||||||||||

| DESLOCALIZACIÓN | |||||||||||||||||

| 2 ORGANISMOS INTERNACIONALES | |||||||||||||||||

| 2.1 ONU | |||||||||||||||||

| BANCO MUNDIAL | |||||||||||||||||

| FONDO MONETARIO INTERNACIONAL | |||||||||||||||||

| ORGANIZACIÓN MUNDIAL DEL COMERCIO | |||||||||||||||||

| 2.2 OTAN | |||||||||||||||||

| 2.3 OCDE | |||||||||||||||||

| 2.4 G20 | |||||||||||||||||

| 2.5 G7 | |||||||||||||||||

|

|||||||||||||||||

| 4 COMERCIO EXTERIOR | |||||||||||||||||

| 4.1 EXPORTACIONES IMPORTACIONES | |||||||||||||||||

| EXPORTACIONES | |||||||||||||||||

| IMPORTACIONES | |||||||||||||||||

| 4.2 TEORÍAS COMERCIO INTERNACIONAL | |||||||||||||||||

| 4.3 INSTRUMENTOS DEL COMERCIO INTERNACIONAL | |||||||||||||||||

| 4.4 COMERCIO JUSTO | |||||||||||||||||

| 4.5 COMERCIO EXTERIOR EEUU | |||||||||||||||||

| 4.6 COMERCIO EXTERIOR RUSIA | |||||||||||||||||

| 5 BALANZA DE PAGOS | |||||||||||||||||

| 6 INTEGRACIÓN ECONÓMICA | |||||||||||||||||

| 7 SISTEMA MONETARIO INTERNACIONAL | |||||||||||||||||

| 8 TIPO DE CAMBIO | |||||||||||||||||

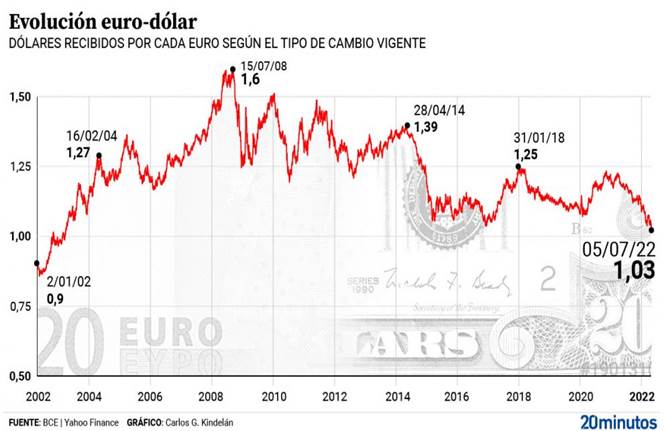

| TC EURO DÓLAR | |||||||||||||||||

| 9 DÉFICIT EXTERIOR | |||||||||||||||||

| TEMA 15 UNIÓN EUROPEA | |||||||||||||||||

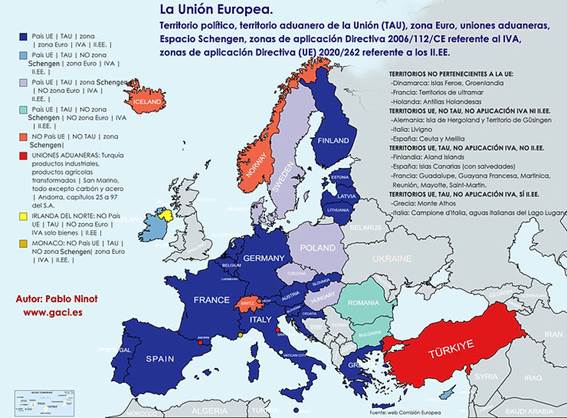

| 1 PAÍSES MIEMBROS | |||||||||||||||||

| 2 HISTORIA DE LA UE | |||||||||||||||||

| 3 TRABAJO EN EUROPA | |||||||||||||||||

| 4 INSTITUCIONES UE | |||||||||||||||||

| 4.1 CONSEJO EUROPEO | |||||||||||||||||

| 4.2 PARLAMENTO EUROPEO | |||||||||||||||||

| 4.3 CONSEJO DE LA UE | |||||||||||||||||

| 4.4 COMISIÓN EUROPEA | |||||||||||||||||

| 5 PRESUPUESTO UE | |||||||||||||||||

| 5.1 INGRESOS | |||||||||||||||||

| 5.2 GASTOS | |||||||||||||||||

| 6 POLÍTICA AGRARIA COMÚN | |||||||||||||||||

| 7 MERCADO COMÚN | |||||||||||||||||

| TEMA 16 EURO | |||||||||||||||||

| 1 TC EURO DÓLAR | |||||||||||||||||

| TEMA 17 CRECIMIENTO ECONÓMICO | |||||||||||||||||

| TEMA 18 PAÍSES DEL MUNDO | |||||||||||||||||

| TEMA 19 DESARROLLO ECONÓMICO |

|

||||||||

|---|---|---|---|---|---|---|---|---|

Antecedentes y Marco jurídico

|

Requisitos y adopción del Euro

|

Explora los billetes en euros en 3D

ACTIVIDADES

|

ACTIVIDAD 3

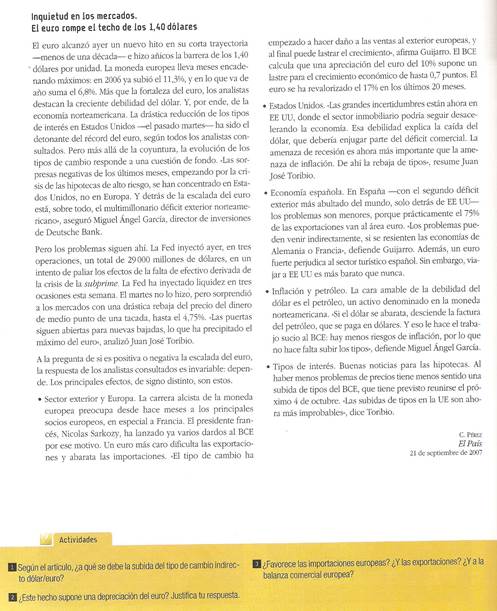

El euro se desploma frente al dólar al mínimo en 20 años y encarecerá aún más el coste de la vida a los españoles 07.07.2022

La divisa europea no había estado tan débil frente al dólar desde la Nochebuena de 2002, el año en que la moneda empezó a distribuirse entre los ciudadanos. Muy lejos quedan ya los tiempos en los que un euro llegó a cambiarse por 1,6 dólares, justo antes de que estallara la gran crisis financiera de 2008 que sumió al mundo en una profunda recesión. La política monetaria ultraexpansiva que puso en marcha el Banco Central Europeo (BCE) para estimular el crecimiento a mediados de la década pasada hundió el valor de la moneda, que no volvió a recuperar los niveles de cambio anteriores a 2014.

Gasolina y luz más caras Especialmente al gas y el petróleo, dos productos que se han disparado a niveles históricamente elevados como consecuencia indirecta de la invasión de Ucrania. La debilidad del euro frente al dólar añade un extra al precio final. Si se tiene en cuenta que prácticamente la mitad de la inflación que sufre España la causan los productos energéticos (electricidad y gasolinas), un euro en caída contribuye a que la inflación se mantenga alta.

Otra de las implicaciones de la debilidad del euro se refleja en el comercio con Estados Unidos, en la que España tiene un déficit comercial de 2.744 millones de dólares. El año pasado, España importó bienes procedentes del país norteamericano por valor de 20.213 millones de dólares, fundamentalmente combustibles fósiles (gas natural licuado y petróleo), productos farmacéuticos y en menor medida maquinaria. Productos que con un euro más depreciado serán más caros.

Por el lado contrario, España exportó a EE UU productos valorados en 17.469 millones, en su mayoría maquinaria general, gasolinas refinadas y maquinaria eléctrica. Todos estos bienes son ahora más baratos para los estadounidenses, lo que podría acabar disparando la demanda.

Vientos de recesión Los mercados ven en el desplome del euro un indicador de que Europa se encamina irremediablemente hacia una recesión en los próximos trimestres. Cada vez son más los analistas que apuestan porque el BCE no subirá tanto los tipos de interés tanto como se esperaba porque teme inducir una crisis aún mayor en la economía europea.

Tipo de cambio entre el euro y el dólar desde que se implantó la moneda única.Carlos Gámez

Los bancos centrales se enfrentan en estos momentos a un complejo dilema entre tratar de aplacar la disparada inflación (algo que se podría lograr parcialmente subiendo los tipos de interés) y no perjudicar el cada vez más débil crecimiento de la economía (las subidas de tipos enfrían la actividad y frenan el crecimiento).

Precisamente una de las causas principales de la debilidad del euro está en el enfoque diferente en la política monetaria que han aplicado la Reserva Federal (el banco central estadounidense) y el BCE. En 2022 la FED ha subido ya sus tipos de interés principales 250 puntos básicos y pretende seguir haciéndolo, mientras que el BCE se ha limitado a una subida de 50 puntos a partir de julio.

Cuando un banco central sube los tipos de interés oficiales, fortalece el valor de su moneda frente a otras divisas sobre las que no se apliquen cambios similares. El hecho de que EE UU haya aplicado este año subidas de tipos hasta seis veces superiores de lo que ha anunciado el BCE explica que el euro haya perdido recorrido frente al dólar.

1Consulta el valor hoy del euro, ¿Ya ha recuperado la paridad? ¿Ya cuesta más de un dólar?

2¿Cuáles son las consecuencias para España de la pérdida de valor del euro y por tanto un dólar más caro?

3¿En qué año empezó a distribuirse el euro entre los ciudadanos?

4¿En qué año se alcanzó el máximo valor del euro frente al dólar? ¿Por qué perdió ese valor?

5¿Qué consecuencias tiene para el comercio exterior con EEUU?

6¿Cuál es el dilema de los bancos centrales?

7¿Cuál es la diferencia en la Política Monetaria de la Reserva Federal y el Banco Central Europeo?

ACTIVIDAD 4

¿Cuál es el tipo de cambio actual del euro?

ACTIVIDAD 5 SISTEMA EUROPEO DE BANCOS CENTRALES

Desde el 1 de enero de 1999 el Banco Central Europeo (BCE) se encarga de la instrumentación de la política monetaria de la zona del euro, la mayor economía del mundo después de la de Estados Unidos.

La zona del euro se creó en enero de 1999, en el momento en que los bancos centrales nacionales (BCN) de once Estados miembros de la Unión Europea (UE) transfirieron sus competencias en materia de política monetaria al BCE. Grecia se incorporó en 2001, Eslovenia en 2007, Chipre y Malta en 2008, Eslovaquia en 2009, Estonia en 2011, Letonia en 2014, Lituania en 2015 y Croacia en 2023. El establecimiento de la zona del euro y de una nueva institución supranacional, el BCE, supuso un hito en el largo y complejo proceso de integración europea.

Para incorporarse a la zona del euro, los países tuvieron que cumplir los criterios de convergencia, al igual que deberán cumplirlos otros Estados miembros antes de adoptar el euro. Estos criterios establecen los requisitos económicos y jurídicos necesarios para poder participar satisfactoriamente en la Unión Económica y Monetaria.

La misión del BCE

Banco Central Europeo

La base jurídica de la política monetaria única está establecida en el Tratado de Funcionamiento de la Unión Europea y en los Estatutos del Sistema Europeo de Bancos Centrales y del Banco Central Europeo. Los Estatutos prevén la constitución del BCE y del Sistema Europeo de Bancos Centrales (SEBC) a partir del 1 de junio de 1998. El BCE fue creado como núcleo del Eurosistema y del SEBC. El BCE y los BCN desempeñan conjuntamente las tareas que se les han encomendado. El BCE tiene personalidad jurídica propia de acuerdo con el derecho público internacional.

Sistema Europeo de Bancos Centrales

El SEBC está integrado por el BCE y los BCN de todos los Estados miembros de la UE independientemente de que hayan adoptado el euro.

Eurosistema

El Eurosistema está formado por el BCE y los BCN de los Estados miembros que han adoptado el euro. El Eurosistema y el SEBC seguirán coexistiendo mientras continúe habiendo Estados miembros de la UE que no pertenezcan a la zona del euro.

Zona del euro

La zona del euro está formada por los países de la UE que han adoptado el euro.

1º ¿En qué año se entró en el euro?

2º ¿Cuáles fueron los criterios de convergencia?

3º ¿Por quién está integrado el Sistema Europeo de Bancos Centrales?

4º ¿Por quién está integrado el Eurosistema? ¿Cuál es su misión?

5º ¿Cuáles son las funciones del BCE? ¿Quién es su presidente y su vicepresidente?

7º Beneficios del euro

8º ¿Participación de la Zona Euro en el PIB mundial? ¿Y la de EEUU?

9º ¿Cuál es el objetivo de la política monetaria?

10º ¿Cómo define la estabilidad monetaria?

11º ¿Cuál es el beneficio de la estabilidad monetaria?

12º ¿Cuáles son los instrumentos de la política monetaria?

Las monedas en euros presentan un diseño común en una cara y un diseño específico de cada país en la otra. Cada miembro de la zona del euro elige su propia serie de diseños (normalmente por concurso), que representan su historia o cultura. Al igual que los países de la zona del euro, Mónaco, San Marino, el Estado de la Ciudad del Vaticano y Andorra están autorizados a emitir monedas en euros. El diseño común de las diferentes monedas muestra un mapa de la zona del euro; este diseño se actualizará en el futuro con objeto de reflejar la ampliación de la zona del euro. Los diseños comunes muestran un mapa de Europa que, en el caso de las mayores denominaciones, difiere en función de la fecha de emisión de la moneda (las monedas más antiguas muestran la UE antes de 2004, mientras que las más recientes, introducidas a partir de 2007, tienen en cuenta la ampliación de la Unión y muestran a Europa en su totalidad).

Un diseño único para todos los billetes

El diseño de los billetes se eligió a través de un concurso organizado en la UE. Los diseños ganadores están inspirados en el tema de «las edades y los estilos de Europa» y representan estilos arquitectónicos correspondientes a otros tantos períodos de la historia cultural de Europa: clásico, románico, gótico, renacentista, barroco y rococó, la arquitectura en hierro y cristal, y la arquitectura moderna. Todos los billetes muestran elementos arquitectónicos del tipo de ventanas, puertas y puentes. Los billetes tienen diferentes tamaños, colores llamativos y relieves, que permiten a las personas con problemas de visión reconocer el valor de cada uno.

ACTIVIDAD 7

Comprueba los elementos de seguridad de cada uno de los billetes y monedas y descríbelos para cada billete.

ACTIVIDAD 8

La «tasa Tobin» llegará a la eurozona antes de que acabe el año 2012

El ministro francés de Asuntos Exteriores ha revelado que Nicolas Sarkozy y Angela Merkel han decidido implantar el impuesto a las transacciones financieras

El ministro francés de Asuntos Europeos, Jean Leonetti, ha avanzado este miércoles que espera que la tasa a las transacciones financieras («tasa Tobin») se introduzca en Europa "antes de que acabe el año 2012", algo que discutirán los líderes europeos en la próxima cumbre prevista para el 30 de enero en Bruselas.

"Está en la agenda de la próxima cumbre europea. Nicolas Sarkozy y Angela Merkel han decidido la tasa a las transacciones financieras y esto se creará antes de que acabe el año 2012", ha asegurado el ministro francés en declaraciones a la cadena LCI.

Aunque ha reconocido que Reino Unido y Suecia se oponen al impuesto, Leonetti ha avanzado que los Gobiernos francés y alemán presentarán una propuesta "para fijar la base imponible de este impuesto" el próximo 23 de enero, aunque no estaría "operativo" hasta 2013, ha precisado.

Ante la oposición de varios Estados miembros, la alternativa que se estudia es implantar la tasa únicamente en la eurozona, algo que cuenta con el apoyo de los grandes países como Alemania, Francia o España.

"La presidencia danesa ha indicado que desea acelerar el trabajo sobre este dossier, de manera que la Comisión es optimista de que se lograrán buenos progresos en la primera mitad del 2012", ha explicado en rueda de prensa el portavoz de la Comisión, Ryan Heath.

Bruselas ha reconocido que no descarta que Francia y Alemania presenten sus ideas en la próxima reunión del grupo de trabajo responsable tal y como ha anunciado el ministro francés y que se está viendo "una convergencia de opiniones sobre esta propuesta entre los Estados miembros".

Impuestos a las financieras

Según la propuesta, la tasa gravará con un tipo del 0,1% las compraventas de acciones y bonos y con un tipo del 0,01% las de derivados. Con estos tipos tan bajos, el Ejecutivo comunitario pretende reducir el riesgo de deslocalizaciones.

No obstante, Bruselas admite que su implantación podría reducir a largo plazo el crecimiento del PIB entre el 0,53% y el 1,76%. Se aplicará a todas las transacciones entre instituciones financieras en el caso de que al menos una de las partes esté en la UE (el 85% del total, según la Comisión). No se gravará ni a los ciudadanos ni a las empresas. Las hipotecas, los préstamos bancarios, los contratos de seguros y otras actividades financieras normales efectuadas por personas físicas o pequeñas empresas no entran en el ámbito de aplicación de la propuesta.

Los ingresos por la tasa -unos 55.000 millones de euros al año- se destinarán a financiar el presupuesto de la UE, reduciendo así las aportaciones de los Estados miembros, y a los presupuestos nacionales.

ACTIVIDAD 9 APRECIACIÓN DEL EURO

ACTIVIDAD 10

ACTIVIDAD S_12

ACTIVIDAD 14

| TRABAJO EXTRAORDINARIO |

ACTIVIDAD 1

ACTIVIDAD 2

ACTIVIDAD 3

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}